width

*본 내용은 아래 기사 및 칼럼 내용을 요약 번역한 내용임*

Joakim Book,

Central Banks' Forecasts Are Basically Garbage

24 May, 2019

금융에서는 동물의 이름이 심심찮게 언급된다. 우리는 상승장을 불마켓(bull market), 보합장을 디어마켓(deer market), 하락장을 베어마켓(bear market)이라고 부른다. '다우의 개(Dogs of the Dow)'나 짧은 반등('dead cat bouncing')처럼, 투자 전략이나 투자 행태를 표현하는 여러 용어들에도 동물의 이름이 붙여졌다. 돼지나 늑대, 타조도 종종 등장하고, 나심 탈레브(Nassim Taleb)의 흑조도 역시 빼놓을 수 없다. 이처럼 주식시장의 여러 현상을 설명할 때 동물의 이름이 자주 언급된다.

많은 사람들이 이미 알고 있듯이 중앙은행과 관련해서도 이런 동물학적 용어가 사용된다. 바로 높은 이자율을 선호하는 중앙은행 위원들을 매파, 반대로 낮은 이자율을 선호하는 위원들을 비둘기파라고 부르는 것이다. 뿐만 아니라 경제학에서는 그래프의 특이한 개형에 착안해 그래프에 동물의 이름을 붙이기도 한다. 가장 유명한 예시는 경제 성장의 과실이 어떻게 각 전세계적 소득 분위에 분배되었는지 보여준 브랑코 밀라노비치(Branco Milanovic)의 '코끼리 그래프'다.

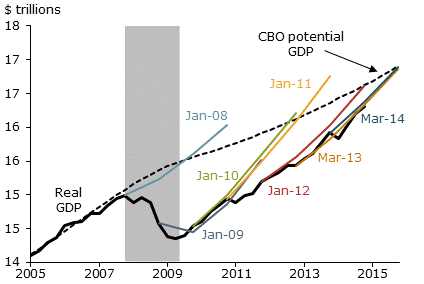

최근에는 또 하나의 동물이 거론되기 시작했다. 바로 '고슴도치'다. 중앙은행은 수세기, 혹은 그보다도 긴 기간동안, 그들이 경제에 미치는 영향을 아름답게 포장해왔다. 또한 그들의 경제 전망은 일관되게 오판이었다. GDP 성장률이나 실업률, 혹은 연방준비제도(이하 연준)이 인플레이션 지표로 애용하는 개인소비지출(Personal Consumption Expenditure, PCE)과 같이 통화정책을 결정하는 데 있어서 핵심적인 변수이다. 하지만 이들 변수에 대한 중앙은행의 전망은 항상 실제로 겪은 현실보다 장밋빛이었다.

실제 현실에 나타난 것과 수개의 그릇된 전망을 겹쳐 그래프를 작성하면, 잘못된 전망에 해당하는 선들이 마치 고슴도치의 가시처럼 삐죽삐죽 삐져나와 있는 모양을 관찰할 수 있다. 수많은 중앙은행의 경제 예측 실패가 이 같이 조소적인 그래프를 낳은 것이다. 미 연준과 유럽중앙은행(ECB), 그리고 스웨덴의 중앙은행인 릭스방크(Riksbank)의 경우를 살펴보자.

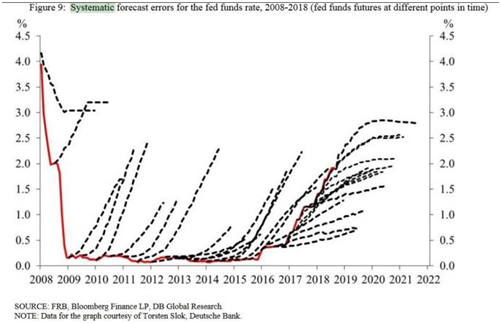

미국 연방준비제도

릴리언 개토(Lillian Gaeto)와 샌딥 마줌더(Sandeep Mazumder)는 2019년 연구에서 연준 관계자들의 경제 전망에 대한 흥미로운 분석을 내놓았다. 연준 의장들이 한 경제 예측의 적중도 지수가 1997년의 2점에서 2015년의 1점으로 지속적으로 떨어졌다는 것이다. GDP 성장에 대한 예측에서 연준은 항상 장밋빛 전망 해온 것으로 나타난다. 2008년 금융위기의 여파가 언제쯤 잦아들 것인지에 대해서도 지속적으로 낙관적이었고, 그 이후에도 이런 추세는 계속되었다.

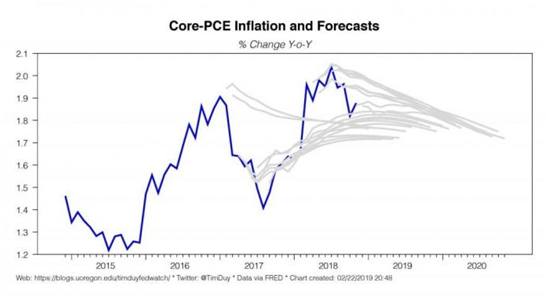

인플레이션에 대한 연준의 예측에서 고슴도치의 가시는 옆으로 누운 모양으로 나타난다. 이는 우리가 아래서 살피게 될 릭스방크나 ECB의 경우와 대조적이다.

이 연구의 핵심은 연준이 내놓는 경제 전망의 질과 적중도 모두가 꾸준히 나빠져왔고, 그 내용도 점점 덜 구체적인 방향으로 변해왔다는 분석에 있다. 연방공개시장위원회(FOMC)가 제시하는 경제전망요약(Summary of Economic Projections, SEP)을 기준으로 연준의 예측은 실제에서 벗어나 있다. 물론 연준만 이런 그릇된 전망을 내놓는 게 아니다. 필라델피아 연준에서 발표하는 경제전문가조사(Survey of Professional Forecasters, SPF)의 예측은 더욱 선명한 고슴도치 개형을 보여준다. 이들의 그릇된 예측도 특정 시기를 기점으로 항상 같은 방향성을 보이고 있다. 2015년 연준의 첫 금리 인상 이전에 민간경제전문가들은 지속적으로 연준의 금리 인상 의지를 과대평가했고, 인상 이후로는 지속적으로 연준의 금리 인상 속도를 과소평가하는 모습을 보였다. 연준이 되었건 민간 경제전문가들이 되었건, 그들의 경제 전망 오류가 항상 일정한 방향성을 일정 기간 동안 갖는다는 사실은 꽤나 안타까운 일이다. 하지만 덕분에 보기 좋은 고슴도치 개형의 그래프를 그릴 수 있게 되었다.

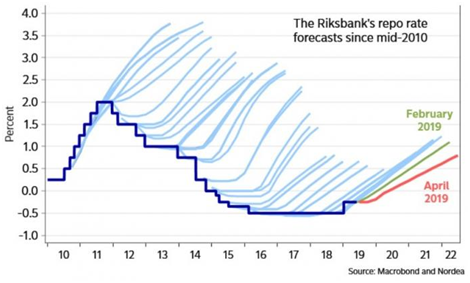

릭스방크

단기 이자율에 대한 스웨덴의 중앙은행인 릭스방크의 전망도 역시 10년이 넘는 기간 동안이나 같은 방향성을 가진 오류를 보여준다.

아니나 다를까 스웨덴의 한 경제지는 릭스방크가 인플레이션이나 금리에 대해 지나치게 낙관적인 예측을 되풀이하고 있다며 비난하고 나섰다. 스웨덴의 국립경제연구소(Naitonal Insitute for Economic Research)가 2013년과 2017년 사이 주요 기관(릭스방크와 4대 은행, 3개의 정부 부처, 양대 노동시장 조직과 한 소매업 컨설팅 기구)이 내놓은 경제 전망을 분석한 결과, 인플레이션에 대한 릭스방크의 전망은 다른 경제 변수들에 대한 전망에 비해 그 적중도가 현저히 낮았다. GDP 추이에 관한 한 릭스방크의 전망은 다른 주요 기관들보다 정확도가 높았다. 이는 인플레이션에 대한 릭스방크의 예상이 매우 부정확했던 것과 대비된다(연준도 이 점에 있어 릭스방크와 다르지 않다). 특히나 실업률에 대한 예상은 놀랍게도 주요 기관 중 가장 적중률이 높았다. 릭스방크에는 연준과는 달리 ‘양대 책무(dual mandate)’(역주: 연준이 달성시켜야 하는 두가지 목표, 최대 고용과 물가 안정을 의미한다)가 없다. 릭스방크는 인플레이션을 2%내외로 유지시키는 책무만이 주어져 있다. 재미있는 점은, 릭스방크가 바로 그 책무에 관한 예측에 가장 취약하다는 사실이다.

유럽중앙은행

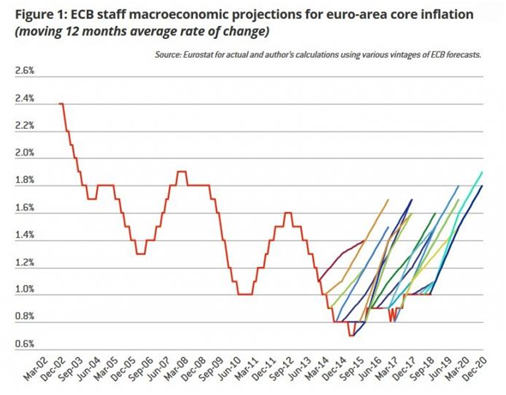

유럽중앙은행의 전망도 마찬가지다. 유럽의 싱크탱크 브뤼헐(Bruegel)의 선임연구원인 졸트 다바스(Zsolt Darvas)에 따르면, 유럽중앙은행은 2013년 이후 구조적으로 잘못된 전망을 줄곧 내놓았다. 유럽중앙은행은 유로존의 인플레이션이 상승할 것이라고 지속적으로 잘못 낙관했고, 덕분에 그래프는 보기 좋은 고슴도치 개형을 갖게 되었다.

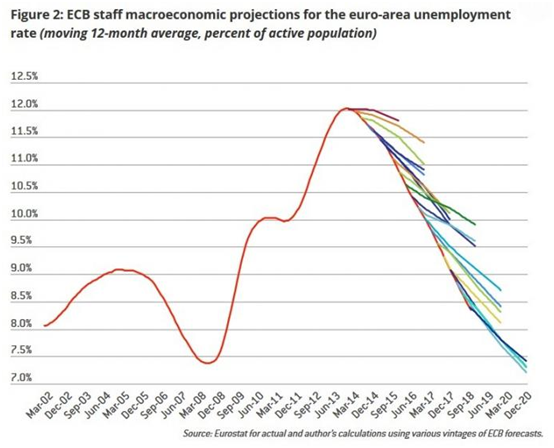

인플레이션에 대한 유럽중앙은행 관계자들의 ‘지나치도록 낙관적인 전망’은 실업률에 대한 그들의 ‘이상하리만치 비관적인 전망’과 맞닿아 있다. 아래 그래프에서 확인할 수 있듯 실제 관측된 실업률의 하락세는 유럽중앙은행의 예측보다 훨씬 가팔랐다. 다바스가 지적하듯, (인플레이션과 실업률에 역의 상관관계가 존재한다는) 필립스 곡선을 떠올리면 실업률에 대한 유럽중앙은행의 비관적 전망은 인플레이션에 대한 그들의 전망을 고려할 때 너무도 당연한 것이다.

세계 각국의 중앙은행이 경제 전망에 대한 구조적 오판을 계속 내놓는다면 장래에 누가 그들의 말을 듣게 될까. 지난 수십 년의 기간 동안 수 차례에 걸쳐 순전히 틀린 예측을 해왔는데 대체 무엇을 담보로 그들의 예측을 믿을 수 있겠냐는 것이다.

조너선 뉴먼(Jonathan Newman)이 미제스 연구소에서 언급한 것처럼 만약 이 ‘고슴도치 그리기(hedgehogging)’가 의도치 않은 것이라면 그들이 운용하는 경제 모델에 문제가 있는 것(“junk models”)이다. 반대로 의도된 것이라면, 그들은 그저 불필요한 낙관주의를 경제에 환기시키려 하는 것이다. 이 가설은 연준의 경제 전망 오류를 분석해온 몇몇 연구자들에 의해 실제로 제기되는 것이다. 만약 경제 전망가가 줄곧 특정 방향으로 예측을 잘못 해왔다면, 적중률을 높이기 위해 과거의 실수를 전망에 반영하는 것이 상식적인 일이다. 하지만 그들은 이러지 무용지물인 경제 모델을 수정할 생각조차 없는 것 같다.

번역: 조범수

출처: https://mises.org/wire/central-banks-forecasts-are-basically-garbage

| NO. | 제 목 | 글쓴이 | 등록일자 | |

|---|---|---|---|---|

| 443 | 자유사회가 당신의 소원을 모두 들어줄 수 없는 이유 Gary Galles / 2019-06-04 |

|||

| 442 | 정부지출로 경제성장은 불가하다 Frank Shostak / 2019-06-03 |

|||

| 441 | 경제 성장에 박차를 가하기 위한 한국의 증세 계획은 심각한 역효과를 불러 오고 있다 Daniel J. Mitchell / 2019-06-03 |

|||

| 440 | 사회복지 시스템의 승자와 패자 Gary Galles / 2019-05-31 |

|||

| 439 | 감세 정책, 지출 축소와 함께 이루어져야 Frank Shostak / 2019-05-31 |

|||

| 438 | 셀프계산대를 칭찬하라 Tyler Curtis / 2019-05-30 |

|||

| 437 | 근로보다 복지를 선호하는 정책은 가난을 해결하지 못한다 Matt Weidinger / 2019-05-30 |

|||

| 436 | 세계는 베네수엘라를 이 악몽에서 구해내야 한다 Oliver Kamm / 2019-05-29 |

|||

| 435 | 인공지능 판사: 사법부의 미래는 어떻게 변해갈 것인가 Thomas McMullan / 2019-05-29 |

|||

| 434 | 말콤 맥클린: 트럭 운전자, 기업가, 그리고 백만장자였던 사람 Alexander Hammond / 2019-05-28 |

|||

| 433 | 사회주의의 공허한 약속 Patrick Tyrrell / 2019-05-28 |

|||

| ▶ | 중앙은행의 경제 전망은 무용지물이다 Joakim Book / 2019-05-27 |

|||

| 431 | 뉴욕시의 최저 임금 15달러의 부작용이 벌써 보인다 Jon Miltimore / 2019-05-27 |

|||

| 430 | 미국에는 더 많은 이민자들이 필요하다 James Pethokoukis / 2019-05-24 |

|||

| 429 | 보수주의란 무엇인가 Lee Edwards, Ph.D. / 2019-05-24 |